九游娱乐动态

九游娱乐网站:四川大决策投顾:工业软件自主可控势在必行

2025-10-16

2025-10-16 浏览次数:

次

浏览次数:

次 返回列表

返回列表四川大决策投顾 摘要:近期,美国拟对华实施“关键软件”出口管制,首次将工业软件等领域纳入限制范围,此举凸显其战略重要性,并成为中美技术博弈的新焦点。在外部压力倒逼下,我国工业软件国产化进程有望加速,尤其是在研发设计类等当前国产化率较低的领域将迎来发展机遇。

工业软件是沉淀了工业知识、技术与经验的智慧结晶,重新指导现代工艺,用软件来定义制造。工业软件应用范围覆盖产品的全生命周期及企业生产经营的各个环节,用于提高工业企业研发、生产、管理水平和工业装备性能,通过工业知识软件化极大推进了工业技术、知识、流程的程序化封装和复用。

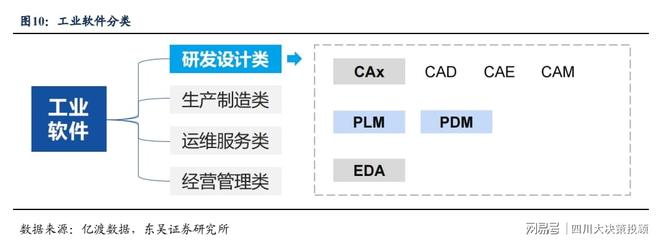

工业软件按照制造业生产周期分为:研发设计类、生产制造类、经营管理类、运维服务类。

工业软件产业链结构清晰,链上企业偏好向多个功能或应用领域进行全产业链布局。上游主要由硬件设备、操作系统、开发工具和中间件组成,为上层软件提供算力支持及使用载体;下游广泛应用于汽车、机械等离散型制造业以及石油石化、医药等流程型制造业。工业软件中游细分领域众多,按功能差异可分为研发设计类、生产制造类、经营管理类、嵌入式软件等。

中国本土工业软件尤其是研发设计类软件发展严重滞后于欧美发达国家,2018 年以来,国内工业软件尤其 EDA 等研发设计类软件“断供”案例频发,以华为为代表的公司遭受美国 EDA 全面断供。根据国新咨询,2021 年我国研发设计类、生产控制类、信息管理类国产化率分别为 12%、31%、71%。其中,信息管理类软件虽然市场空间大,但国产化率已较高,高端市场仍待突破;生产控制类软件中低端国产化率较高,国产化替代空间主要集中在高端领域。而对研发设计类软件而言,我国此类软件大部分依赖进口,国产可用的研发设计类产品主要用于工业机理简单、系统功能单一、行业复杂度低的领域。细分领域来看,EDA、CAE 国产化率最低,2021 年均处于 10%以下。从 2019 年前十大龙头企业数量来看,国产 CAE、CAD、PLM 前十大供应商仅有 0、3、2 家,处于明显的劣势地位。目前我国工业软件的发展水平与中国制造业全球占比严重错配,其自主可控需求迫切。

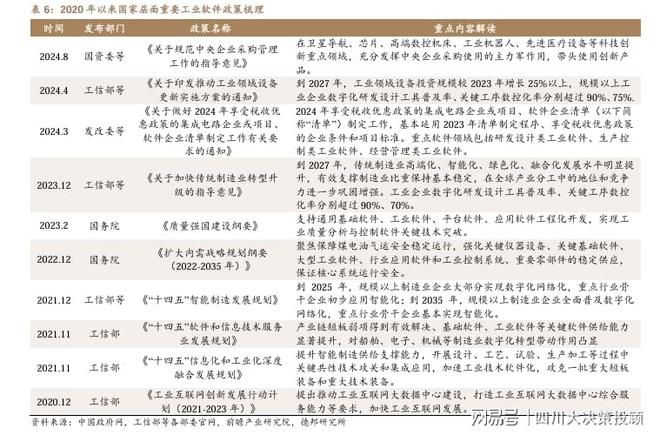

我国密集发布多项政策支持工业软件发展与应用,加快补齐工业软件短板,走自主创新之路,软件国产化有望持续快速推进。我国工业软件外部“断供”事件频发,掌握自主可控的智能制造工业软件,是解决我国战略性领域关键零部件制造受制于人、实现制造业向高端跨越的必经之路。自“十三五”开始,我国工业软件相关政策出台节奏加快,其中提到需重点突破高端工业和大型管理软件。到“十四五”时期,根据《“十四五”规划和2035年远景目标纲要》,积极稳妥发展工业互联网、加快补齐基础软件等瓶颈短板成为“十四五”时期的主要任务之一。

近期,美国拟对华实施“关键软件”出口管制,首次将工业软件等领域纳入限制范围,此举凸显其战略重要性,并成为中美技术博弈的新焦点。在外部压力倒逼下,我国工业软件国产化进程有望加速,尤其是在研发设计类等当前国产化率较低的领域将迎来发展机遇。

相关个股:华大九天、概伦电子、广立微、中望软件、浩辰软件、索辰科技、柏楚电子、维宏股份、霍莱沃、中控技术、宝信软件、鼎捷软件、赛意信息、汉得信息等。

风险提示:政策落地不及预期、地缘政治冲突、并购整合不及预期、研发投入不及预期。

1.2024-8-16德邦证券——工业软件:质变,从国产化到全链路至规模化

2.2025-10-12东方证券——“关键软件”成为中美博弈新热点,工业与基础软件国产化加速可期

(分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)